a cura di: Mauro Fassi

Brevi e semplici indicazioni sulle strategie da adottare

Vorrei condividere con voi qualche spunto pratico riguardo alla costante evoluzione della realtà in cui le aziende devono operare.

Non è necessario un trattato di ingegneria gestionale per dimostrare che ormai l’aspetto organizzativo di qualsiasi impresa ha una rilevanza almeno pari a quello più squisitamente produttivo: lo è nella grande impresa e lo è sempre di più con la stessa importanza anche nella media piccola, che da sempre è la colonna portante della nostra economia.

Sempre di più la reattività a una richiesta di un cliente (o potenzialmente tale) è un fattore fondamentale non solo per la crescita, ma anche per il semplice mantenimento della propria quota di mercato.

I clienti ormai si aspettano qualità nel prodotto e tempestività nell’acquisizione delle informazioni che ritengono necessarie per operare le proprie scelte, di rimando i fornitori per ridurre il più possibile il lead time necessario per soddisfare una richiesta hanno a loro volta bisogno di poter disporre nel più breve tempo possibile di tutte le informazioni necessarie per avviare il ciclo produttivo. La proverbiale attenzione degli imprenditori alla costante innovazione dei propri prodotti o servizi da offrire alla clientela, deve sempre di più essere rivolta anche alle procedure di trattamento dei dati e dei documenti.

Sistemi informativi e informatici

Se il vostro interesse vi ha portato ad iniziare la lettura anche di questo paragrafo, concorderete con me che, se i processi produttivi, per il loro corretto svolgimento, richiedono beni strumentali appropriati e perfettamente funzionali allo scopo, allo stesso modo quelli organizzativi devono poter contare su un sistema informativo, prima ancora che informatico, che li renda agevolmente eseguibili, tracciabili nel loro avanzamento e verificabili nel loro esito.

La conseguenza di quanto esposto sopra è che anche l’organizzazione aziendale deve poter disporre di specifici “beni strumentali” funzionali al raggiungimento di obiettivi; come per l’innovazione del prodotto, anche l’organizzazione aziendale deve essere costantemente oggetto di attenzioni rivolte al suo corretto sviluppo e, come nel processo di industrializzazione di un prodotto, i problemi vanno individuati e risolti nel minor tempo possibile.

L’imprenditore illuminato

L’imprenditore illuminato che voglia realmente innovare la propria organizzazione aziendale si trova perciò di fronte a due situazioni che ho cercato di riassumere per chiarezza in questo modo: Teorema di D.Goleman. “Se immergiamo una rana in un recipiente d’acqua bollente salterà fuori istintivamente, ma se la mettiamo in un recipiente di acqua fredda e aumentiamo gradatamente la temperatura non si accorgerà che l’acqua si sta riscaldando. Rimarrà dov’è e finirà per bollire insieme all’acqua”. In contrapposizione alla sopracitata dichiarazione, Pico Luri di Vassano in un aneddoto narra di un pesciolino ancora vivo messo a friggere in una padella. Non appena sentì il calore dell’olio bollente ne saltò fuori, ma solo per cadere inesorabilmente tra le braci accese.

L’innovazione dei processi aziendali e sempre più necessaria per il semplice fatto che sono cambiate le modalità di scambio delle informazioni e contestualmente è cresciuto il numero degli strumenti utilizzabili a tale fine; il supporto cartaceo in molte situazioni è ormai anacronistico e non risulta più adatto allo scopo né dal punto di vista operativo, né sotto l’aspetto fiscale e giuridico: la carta si presta inoltre a replicare sé stessa con fotocopie in numero non bene definito (anche per quanto riguarda dati e informazioni riservate e/o contenenti dati sensibili di persone fisiche) con conseguente dispersione delle informazioni, è il supporto meno adatto da utilizzare per dati soggetti a frequenti cambiamenti e per ultimo ma non ultimo, obbliga a una modalità di conservazione che è quanto di più antieconomico si possa immaginare.

I cambiamenti che dobbiamo affrontare

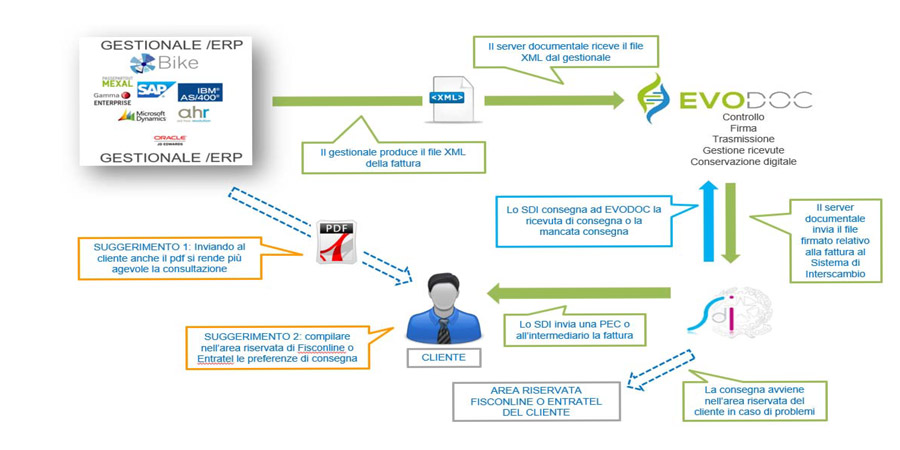

L’imminente arrivo della fattura elettronica nel comparto B2B e B2C in questo senso costituisce una svolta epocale nel senso che utilizzeremo in modo diffuso un documento “nativo” digitale di cui la relativa stampa non avrà più alcun valore legale e che pertanto dovrà essere trattato e conservato con le modalità previste dalla legislazione vigente in materia di documenti informatici.

Quello della fattura elettronica è solo un esempio di quello che progressivamente avverrà nel prossimo futuro; per un imprenditore abituato a competere per affermarsi sul mercato i cambiamenti non sono situazioni nuove, rendersi conto che occorre rivedere i propri canali di comunicazione e le relative modalità di utilizzo è solo il primo step di un percorso che va affrontato con metodo e pragmatismo.

Dato per assodato che è necessario in tempo utile “uscire dalla padella” citata precedentemente e che l’obiettivo finale è la digitalizzazione, è possibile disporre di una quantità infinita di soluzioni già presenti sul mercato, si rende necessaria una approfondita conoscenza della specifica realtà aziendale e contemporaneamente una competenza sufficiente per individuare soluzioni solide, pratiche e condivise: in una parola “ANALISI”.

L’analisi della situazione aziendale

La prima fondamentale analisi che deve essere effettuata è sulle procedure esistenti, identificandole e valutandone le criticità già esistenti e potenziali in funzione dell’obiettivo finale: nessuna azienda è immune dalla possibilità di svolgere al proprio interno procedure che nel tempo si sono articolate in modo non organico, magari per venire incontro alle esigenze di un singolo a discapito dell’efficienza complessiva, con la conseguenza che si creano “colli di bottiglia” e/o duplicazione dei dati e delle informazioni con il conseguente e forte rischio di compromettere l’attendibilità delle informazioni stesse; successivamente alla precedente valutazione deve essere individuata la soluzione e la relativa analisi di fattibilità, esattamente come avviene in qualsiasi ammodernamento di impianti produttivi.

I nostri consigli

A questo punto mi permetto di elencare alcuni consigli, non sicuramente esaustivi, che aiutino a procedere nella digitalizzazione senza cadere nelle “braci” costituite da soluzioni poco pratiche e perciò inaffidabili e destinate all’inutilizzo che vanificherebbero le risorse impiegate nel progetto.

La digitalizzazione delle procedure aziendali ha un costo.

esattamente come qualsiasi altro bene strumentale di cui l’azienda decide di dotarsi: anche nella vastità di strumenti che potrete scaricare da internet come freeware, difficilmente troverete una soluzione completa di tutto quanto vi serve per raggiungere il vostro obiettivo; potrete trovare software che magari copre una parte del vostro progetto e che magari scoprirete che non è integrabile in modo soddisfacente nel processo di avanzamento di un flusso di dati. Il mio consiglio è di non delegare a questo tipo di strumenti la struttura portante di un progetto così importante per l’azienda, non ultimo per il semplice fatto che ben difficilmente potrete disporre di un servizio di assistenza e non avrete nessuna garanzia in merito al suo costante e programmato sviluppo.

Le competenze necessarie per la digitalizzazione delle procedure aziendali non si improvvisano: individuare la risorsa/e a cui delegare questo incarico è fondamentale per la buona riuscita del progetto e anticipo che sarà quasi certamente a titolo oneroso; la figura ideale deve saper svolgere prima di tutto un’analisi preventiva e, una volta individuata la soluzione, si deve adoperare affinché questa sia “assimilata” dalle risorse umane coinvolte, questo significa una importante attività di formazione e di problem solving per le varie istanze che verranno avanzate dagli operatori. Il successo del progetto passa inevitabilmente dal supporto che l’imprenditore gli dedica e dal coinvolgimento di chi ne è parte integrante.

1-Durante l’analisi per la digitalizzazione di una procedura evitate assolutamente di ripensarla tale e quale a prima sostituendo solo gli strumenti ed i supporti di trasmissione dei dati.

Dal momento che si utilizzeranno strumenti e supporti diversi è logico attendersi che questi vengano usati al meglio delle loro possibilità, la soluzione che può essere ottimale nella gestione di documenti cartacei ben difficilmente lo sarà quando si dovrà operare con file. E’ assolutamente strategico che vengano ridotti gli step di avanzamento della procedura e che questa sia guidata da un minimo di regole automatiche che riducano l’intervento manuale e la conseguente discrezionalità degli operatori, altrimenti i documenti informatici si bloccheranno in qualche punto non meglio precisato, esattamente come succedeva ai documenti cartacei che transitavano da una scrivania all’altra.

2-Nella stragrande maggioranza dei casi i software gestionali non riescono a gestire in modo organizzato tutte le tipologie documentali abitualmente ricevute ed emesse dalle aziende

Individuare presto quali è possibile lasciare al vostro ERP in modo da sfruttare al meglio le sue potenzialità (senza avventurarsi in implementi di personalizzazioni software) e per i restanti orientarsi su suite complete di gestione elettronica documentale con i quali è possibile modellare egregiamente workflow di gestione attività e procedere alla conservazione a norma DPCM 2013 (inhouse o in outsourcing) dei documenti informatici aventi rilevanza giuridica o fiscale. Curare attentamente la comunicazione tra i due applicativi in modo che non ci sia la necessità di ridondare le basi di dati.

3-Spesso la tentazione di usare fogli di calcolo per la distribuzione delle informazioni è forte

Altrettanto frequentemente in poco tempo ci si trova delle cartelle utenti dei server aziendali (quando non direttamente negli hard disk o sui desktop dei PC) con una quantità esagerata di modelli creati ad hoc (anche per uso strettamente personale) da tenere aggiornati manualmente e che esprimono lo stesso dato con regole e tempistiche di aggiornamento diverse. Compromettere l’unicità del dato e affidabilità dello stesso è uno degli errori più sottovalutati, ma al tempo stesso più pericolosi.

Con queste solo in apparenza ovvie indicazioni spero di essere riuscito nell’intento di rendervi più chiaro come uscire dalla pentola senza “scottarvi”.

[row]

[col span=”12″ span__sm=”12″ align=”center”]

[button text=”Per approfondire questo argomento chiamaci” style=”shade” radius=”10″ depth=”3″ link=”https://www.evodoc.it/contatti/)” target=”_blank”]

[/col]

[/row]